设为首页

设为首页 加入收藏

加入收藏 联系我们

联系我们

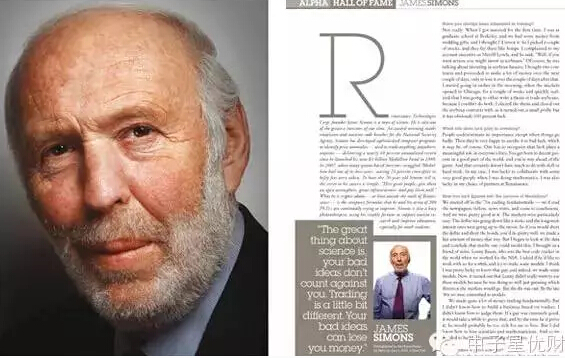

作为有史以来最成功的对冲基金,自1988成立以来,文艺复兴科技公司的旗舰基金——大奖章基金取得平均每年34%的回报。收益远超巴菲特、索罗斯等同侪。而其创始人、现年78岁高寿的詹姆斯·西蒙斯(James Simons)也被誉为“量化投资之王”,成为传奇人物。

人们一直很好奇,他有什么投资心得,对量化投资有何独到理解;他怎样看待中国市场,又是怎样做到基业长青的?带着这些问题,中子星优财的资管团队近期采访了这位大神级别的基金经理。

谁是西蒙斯?

这位已经78岁的老人是最成功的对冲基金创始人之一。

美国的《Alpha》杂志每年公布一项调查,对冲基金经理收入排行榜。2005年、2006年,西蒙斯分别以15亿、17亿美元的净收入坐稳全球最赚钱对冲基金经理宝座,2007年以13亿美元屈居第五,2008年西蒙斯又以25亿美元的入账高居榜首,索罗斯当年排名第四,仅入账11亿美元。

西蒙斯创立的文艺复兴科技公司的旗舰产品大奖章基金(Medallion Fund)成立于1988年3月,到1993年基金规模达到2.7亿美元时停止接受新资金。

1988年以来,大奖章基金年均回报率高达34%,这个数字较索罗斯等投资大师同期的年均回报率要高出10个百分点,较同期标准普尔500指数的年均回报率则高出20多个百分点,比股神巴菲特近20年间的平均回报率高18个百分点。

优异的以及表现也使得该基金成为收费最高的对冲基金:5%的资产管理费+44%的投资收益分成(最初是20%,2000年增至36%,后又提高到44%)。

此外,西蒙斯还是一位了不起的数学家哦,他曾任教于麻省理工学院、哈佛大学和纽约州立大学石溪分校,和陈省身共同创立了著名的Chem-Simons理论,获得过5年颁发一次的全美数学最高奖维布伦奖(Veblen Prize)。

与对冲基金界普遍给人的“大鳄”印象相比,西蒙斯更像一名教授,他最喜欢这份工作,清华大学里还有一幢专家公寓是他出资修建的,以“Chem-Simons”命名。他和两任妻子育有五名子女,出于家庭原因,他还成立了一个自闭症研究中心。

2009年夏天,西蒙斯正式宣布从文艺复兴科技公司退休。但他仍是股东和创办人。对此,他的发言人称:没什么好解释的,他只是决定退休了。即使是在华尔街,人们也觉得他充满神秘气质:他被誉为“黑匣投资者之王”(king of black box),特点是运用最为玄妙的数学运算法则进行量化对冲投资,他的基金公司里面都是数学和自然科学博士,看起来像一家研究所。

2005年西蒙斯宣布成立一支新的,主要针对机构投资者的文艺复兴机构股票基金(RenaissanceInstitutional Equities Fund Fund,RIEF)。外界有很多关于大奖章基金的故事,但关于RIEF的信息却很少。这一次,这位量化对冲大神聊起了RIEF这支“新基金”。(以下主持人简称中子星)

“壁虎式投资法”与“每天交易上万次”

中子星:有人将文艺复兴的投资方式称为“壁虎式定量投资”:推崇短线套利、频繁交易,就像壁虎,平时趴在墙上一动不动,蚊子一旦出现就迅速将其吃掉,然后恢复平静,等待下一个机会。你觉得这个比喻怎么样?

西蒙斯:这个比喻并不太适合文艺复兴机构股票基金(RIEF),平均来讲我们会对投资标的进行长期持有。事实上,如果以每天的交易量占总资产的比例来计算的话,我们通常需要12到14个月才能交易RIEF的全部资产。

尽管我们的策略会对投资标的长期持有,但我们每天平均会进行超过10000次的交易。事实上,我们投资组合中的每支股票平均每隔一天就仓位就会有增减的变化。

文艺复兴的投资之道

中子星:能否简单描述下文艺复兴的投资方法?

西蒙斯:文艺复兴的投资策略在设计和执行过程中,都以数学和统计模型为依据,以此实现非常有吸引力的风险调整后收益(risk-adjusted returns)。

在文艺复兴机构股票基金中,我们尝试给投资者提供:

(1)优于标普500的出众的风险调整后收益

(2)由大部分阿尔法和少量贝塔收益所组成的收益组合

(3)和S&P低相关性的收益。我们的投资组合包括任何在美国市场交易的具有合适流动性的股票,这包括存托凭证(ADRs),但不包括做上市(IPOs)、在二级市场公开交易的有限合伙制企业的份额(MIPs)和交易型开放式指数基金(ETFs)

我们使用的分散投资的方法是,尽可能多的配置各类型资产。平均来讲,我们会持有2500到3000种不同股票。

30年来稳定、行之有效的系统

中子星:现在从事量化投资的专业机构越来越多,文艺复兴如何让收益率始终名列前茅?

西蒙斯:文艺复兴早在1980年代就开始管理资金,因此所以我们在投资经验和企业认知上有着非常显著的优势。我们拥有丰富的公司资源,这使得我们可以不断的对业务进行再投资,这包括但不仅限于有能力招募高素质的研究人员,维护和扩展一个巨大的数据库和计算机基础设施等等。最后,我们过去30多年都在使用这套行之有效的方法,未来也不打算用任何其他方法来替换它,还是会延续这样的投资管理风格。

文艺复兴拥有非常好的工作环境和一流的员工,包括数学、统计学、物理学、天文学和计算机科学的博士们。

中子星:使用量化投资的方式,不论市场涨跌,都能通过市场波动赚取收益?

西蒙斯:我们一直密切关注未来的风险,并且努力构建能在我们的预期下运行的系统。作为投资研究的一部分,我们花费了大量的时间和资源,持续的改进我们的系统。

西蒙斯谈中国市场

中子星:文艺复兴会关注中国市场吗?

西蒙斯:我们对中国市场没有具体的看法。像上面说到的,RIEF的投资标的仅限于在美国交易的股票。所以从理论上说,RIEF会接触到一些在美国市场发行存托凭证(ADRs)但主体在中国的公司,但是这些投资(就像RIEF的所有投资一样)的原则是安全性,并不是市场的地理位置。

中子星:文艺复兴的投资者是有哪些群体?

我们的投资者很多元,包括公司,公共养老基金,捐赠基金,基金会,保险公司,家族财富,以及高净值客户。